Ενώ η ΕΕ φαίνεται προετοιμασμένη να αντέξει τον χειμώνα, οι επίμονα υψηλές τιμές της ενέργειας και η καταστροφή της ζήτησης θα συνεχίσουν να απειλούν την οικονομική ανάπτυξη και τη μεταποιητική βάση του μπλοκ.

Δημοσιεύθηκε: 6 Νοεμβρίου 2022 – 08:23

Στο πλαίσιο της νέας δέσμης ενεργειακών μέτρων που ανακοινώθηκε στις 20 Οκτωβρίου, τα κράτη μέλη συμφώνησαν να επιδιώξουν τη δημιουργία ενός νέου δείκτη τιμών υγροποιημένου φυσικού αερίου, ο οποίος θα συμβάλει στον διαχωρισμό του εισαγόμενου φυσικού αερίου από τον ολλανδικό δείκτη αναφοράς, το Title Transfer Facility (TTF), έως τον Μάρτιο του 2023. Στον TTF κυριαρχούν παραδοσιακά οι συναλλαγές φυσικού αερίου μέσω αγωγών, η συντριπτική πλειονότητα των οποίων προερχόταν παλαιότερα από τη Ρωσία και έκτοτε αντικαταστάθηκε από το LNG.

Τα κράτη μέλη έχουν επίσης αναθέσει στην Ευρωπαϊκή Επιτροπή τη σύνταξη πρότασης για ένα «προσωρινό πλαίσιο για την επιβολή ανώτατου ορίου (πλαφόν) στην τιμή του φυσικού αερίου στην ηλεκτροπαραγωγή», η οποία θα περιλαμβάνει ανάλυση κόστους/οφέλους. Αυτό είναι το αποτέλεσμα ενός συμβιβασμού μεταξύ των μελών της ΕΕ σχετικά με το αμφιλεγόμενο ζήτημα της ανώτατης τιμής του φυσικού αερίου στο μπλοκ. Οι περισσότερες χώρες (συμπεριλαμβανομένης της Γαλλίας, της Ιταλίας, της Ισπανίας και της Πολωνίας) έχουν πιέσει για τη θέσπιση ενός τέτοιου ανώτατου ορίου τιμών σε ολόκληρη την ΕΕ, προκειμένου να μετριάσουν την εκτίναξη του ενεργειακού κόστους στα ύψη. Όμως η Γερμανία και άλλες χώρες ήταν πιο επιφυλακτικές – φοβούμενες ότι οι παρεμβάσεις στην αγορά θα μπορούσαν να θέσουν σε κίνδυνο την ασφάλεια του ενεργειακού εφοδιασμού του μπλοκ, μειώνοντας την ικανότητα των Ευρωπαίων αγοραστών να συναγωνίζονται στην ολοένα και πιο σφιχτή παγκόσμια αγορά φυσικού αερίου. Ενώ η Γερμανία και άλλες ομοϊδεάτισσες χώρες συμφώνησαν να ζητηθεί από την Επιτροπή να καταρτίσει ένα πιθανό ανώτατο όριο τιμών, θα μπορούσαν ακόμη να ασκήσουν βέτο στην τελική πρόταση.

Σύμφωνα με τα νέα μέτρα, οι κοινές αγορές θα είναι προαιρετικές, με την απαίτηση το 15% του όγκου που απαιτείται για την πλήρωση των αποθηκών φυσικού αερίου να αγοράζεται ως μπλοκ.

Τους τελευταίους μήνες, η Ευρώπη έχει μειώσει την εξάρτησή της από το ρωσικό φυσικό αέριο αυξάνοντας τα επίπεδα αποθήκευσης φυσικού αερίου, στρεφόμενη σε εναλλακτικές πηγές ενέργειας, διαφοροποιώντας τον εφοδιασμό και μειώνοντας τη συνολική κατανάλωση φυσικού αερίου. Η κρίση ενεργειακού εφοδιασμού της Ευρώπης εντάθηκε τον τελευταίο μήνα. Στα τέλη Σεπτεμβρίου, ύποπτες επιθέσεις δολιοφθοράς προκάλεσαν ζημιές και στους δύο αγωγούς Nord Stream που προμηθεύουν ρωσικό αέριο στην Ευρώπη μέσω της Βαλτικής Θάλασσας, διαψεύδοντας τις ελπίδες ότι οι ροές αερίου θα αυξάνονταν σύντομα, αφού η Μόσχα έθεσε εκτός λειτουργίας τον Nord Stream 1 τον Σεπτέμβριο σε αντίποινα για τις κυρώσεις της ΕΕ.

Πριν από τον πόλεμο στην Ουκρανία, το 40% του φυσικού αερίου που κατανάλωναν οι χώρες της ΕΕ προμηθευόταν από τη Ρωσία μέσω του Nord Stream και άλλων αγωγών. Το ποσοστό αυτό έχει έκτοτε μειωθεί σε μόλις 9%, με την Ευρώπη να λαμβάνει πλέον μόνο περιορισμένες ποσότητες συμβεβλημένου ρωσικού φυσικού αερίου μέσω των αγωγών στην Ουκρανία και την Τουρκία. Παρά ταύτα, η Ευρώπη φαίνεται όλο και πιο έτοιμη να αντέξει έναν χειμώνα χωρίς ρωσικό αέριο, όπως αντικατοπτρίζεται στην αγορά από πέντε συνεχόμενες εβδομάδες πτώσης των τιμών. Αυτό οφείλεται στις συνεχιζόμενες προσπάθειες για την αύξηση των επιπέδων αποθήκευσης φυσικού αερίου στην ευρωπαϊκή ήπειρο, τη μετάβαση σε εναλλακτικές πηγές ενέργειας, τη διαφοροποίηση του εφοδιασμού και τη μείωση της συνολικής κατανάλωσης φυσικού αερίου (και με σημαντική βοήθεια από τον ασυνήθιστα ζεστό καιρό του Οκτωβρίου).

Οι κινήσεις

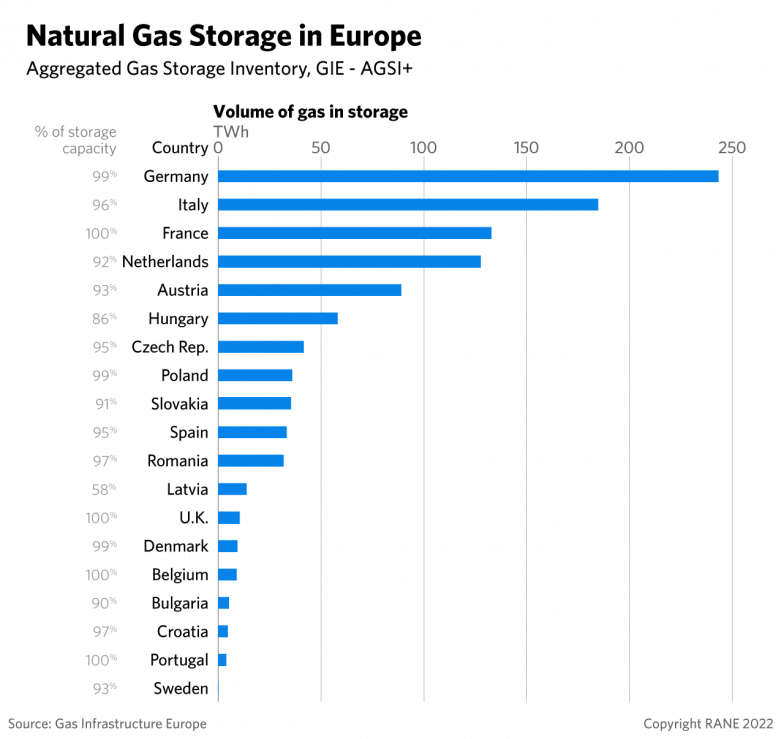

-Αποθήκευση: Οι εγκαταστάσεις αποθήκευσης φυσικού αερίου είναι τώρα γεμάτες κατά 95% περίπου. Αυτό θα πρέπει να διασφαλίσει έναν σχετικά καλά εφοδιασμένο χειμώνα, υπό την προϋπόθεση ότι οι μη ρωσικές προμήθειες θα παραμείνουν σταθερές και ότι η Ευρώπη δεν θα αντιμετωπίσει ψυχρότερο καιρό από το συνηθισμένο.

-Υποκατάσταση: Η κατανάλωση άνθρακα στην παραγωγή ηλεκτρικής ενέργειας στην Ευρώπη αυξήθηκε σημαντικά το 2022, κυρίως για να αντισταθμίσει τη σημαντικά χαμηλότερη παραγωγή ηλεκτρικής ενέργειας από υδροηλεκτρική και πυρηνική ενέργεια. Οι αυξανόμενες ροές αργού πετρελαίου και πετρελαιοειδών (κυρίως ντίζελ) από την Ασία και τη Μέση Ανατολή υποστηρίζουν τη στροφή από το φυσικό αέριο στο πετρέλαιο στην Ευρώπη, πριν τεθεί σε ισχύ η απαγόρευση του θαλάσσιου αργού πετρελαίου της Ρωσίας τον Δεκέμβριο, την οποία θα ακολουθήσει η απαγόρευση των ρωσικών πετρελαιοειδών προϊόντων τον Φεβρουάριο του 2023. Η Γερμανία αποφάσισε να διατηρήσει σε λειτουργία τους τρεις πυρηνικούς αντιδραστήρες της μέχρι τον Απρίλιο του 2023 και το Βέλγιο ανέβαλε το κλείσιμο δύο αντιδραστήρων του. Άλλες χώρες επιταχύνουν επίσης τα σχέδια πυρηνικής ανάπτυξης.

-Μείωση της ζήτησης: Οι χώρες της ΕΕ έχουν συμφωνήσει μέχρι στιγμής σε έναν εθελοντικό στόχο για τη μείωση της κατανάλωσης φυσικού αερίου και ηλεκτρικής ενέργειας κατά 15% και 10%, αντίστοιχα, και σε έναν υποχρεωτικό στόχο μείωσης κατά 5% της κατανάλωσης ηλεκτρικής ενέργειας κατά τις ώρες αιχμής έως τον Μάρτιο του 2023.

-Συμφωνίες προμήθειας: Οι προμήθειες αερίου μέσω αγωγών και υγροποιημένου φυσικού αερίου στην Ευρώπη από το Αζερμπαϊτζάν, τη Βόρεια Αφρική και τη Νορβηγία έχουν αυξηθεί από την έναρξη του πολέμου στην Ουκρανία, αλλά παραμένουν πολύ χαμηλότερες από αυτές που παρείχε η Ρωσία. Η Ιταλία υπήρξε η πιο δραστήρια ευρωπαϊκή χώρα υπό αυτή την έννοια. Οι νέες συμφωνίες προμήθειας θα φέρουν επιπλέον 24 δισ. κυβικά μέτρα (bcm) φυσικού αερίου στην Ευρώπη το 2022, 10 bcm το 2023 και 64 bcm τα επόμενα χρόνια, σύμφωνα με εκτιμήσεις του think tank Bruegel.

-Νέες υποδομές: Η Ευρώπη επεκτείνει τις υποδομές που απαιτούνται για την εισαγωγή περισσότερου φυσικού αερίου. Η Γερμανία κατέχει ηγετική θέση στις προσθήκες δυναμικότητας μονάδων επαναεριοποίησης πλωτής αποθήκευσης (FSRUs), παρέχοντας στην Ευρώπη περίπου 10 δισ. κυβικά μέτρα ετησίως νέας δυναμικότητας επαναεριοποίησης έως το 2022 και 50 δισ. κυβικά μέτρα ετησίως έως το 2024. Οι χώρες κατασκευάζουν επίσης νέους αγωγούς φυσικού αερίου, με νέους διασυνδετήριους αγωγούς να τίθενται ήδη σε λειτουργία το 2022. Ο αγωγός Baltic Pipe, ο οποίος συνδέει τη Νορβηγία με την Πολωνία μέσω της Δανίας, με δυναμικότητα 10 δισ. κ.μ. ετησίως, τέθηκε σε λειτουργία την 1η Οκτωβρίου. Άλλα έργα θα τεθούν επίσης σε λειτουργία τα επόμενα χρόνια, με την Πολωνία να θέτει σε λειτουργία έναν νέο αγωγό που συνδέει το δίκτυό της και τους τερματικούς σταθμούς υγροποιημένου φυσικού αερίου με τη Σλοβακία τον Αύγουστο και να ζητά χρηματοδότηση από την ΕΕ για τη χρηματοδότηση μιας νέας σύνδεσης φυσικού αερίου με την Τσεχία τον Σεπτέμβριο. Η Ισπανία, η Πορτογαλία και η Γαλλία συμφώνησαν στις 20 Οκτωβρίου να κατασκευάσουν έναν νέο αγωγό υδρογόνου/φυσικού αερίου που θα συνδέει τη Βαρκελώνη με τη Μασσαλία.

-Ανανεώσιμες πηγές ενέργειας: Η Ευρωπαϊκή Ένωση ανακοίνωσε το πακέτο REPowerEU λιγότερο από δύο εβδομάδες μετά την εισβολή της Ρωσίας στην Ουκρανία, με στόχο να καταστήσει την Ευρώπη ανεξάρτητη από τις ρωσικές ενεργειακές προμήθειες έως το 2030. Οι ανανεώσιμες πηγές ενέργειας θα διαδραματίσουν βασικό ρόλο σε αυτή τη στρατηγική. Οι χώρες της ΕΕ έχουν επιταχύνει την ανάπτυξη των ανανεώσιμων πηγών ενέργειας, ιδίως με τη δημιουργία επενδυτικών καθεστώτων σε έργα ανανεώσιμων πηγών ενέργειας και την απλούστευση των κανόνων και των διαδικασιών υποβολής προσφορών. Ωστόσο, πιθανότατα θα χρειαστούν μήνες προτού τα μέτρα αυτά αρχίσουν να έχουν ουσιαστικό αντίκτυπο στον ενεργειακό εφοδιασμό της Ευρώπης.

Με τις βραχυπρόθεσμες λύσεις από την πλευρά της προσφοράς να έχουν εξαντληθεί σε μεγάλο βαθμό, η Ευρώπη θα επικεντρωθεί τώρα κυρίως στη συντονισμένη μείωση της ζήτησης για να μειώσει την πιθανότητα έλλειψης φυσικού αερίου αυτό το χειμώνα. Οι σχεδόν πλήρεις αποθήκες φυσικού αερίου της Ευρωπαϊκής Ένωσης, σε συνδυασμό με τον ασυνήθιστα ζεστό καιρό και τη χαμηλότερη κατανάλωση φυσικού αερίου, αμβλύνουν τις άμεσες ανησυχίες σχετικά με την ασφάλεια του ενεργειακού εφοδιασμού του μπλοκ.

Η μείωση της ζήτησης, ωστόσο, θα είναι το κλειδί για να διασφαλιστεί ότι τα κράτη της ΕΕ θα έχουν αρκετό φυσικό αέριο για να περάσουν το χειμώνα χωρίς να αφήσουν τους ανθρώπους και τις επιχειρήσεις στο κρύο, δεδομένου ότι η Ευρώπη έχει πλέον εξαντλήσει σε μεγάλο βαθμό τις βραχυπρόθεσμες εναλλακτικές της λύσεις έναντι των ρωσικών ενεργειακών εξαγωγών.

Αν και οι αλλαγές στη συμπεριφορά των καταναλωτών (όπως η μείωση της θέρμανσης σε ιδιωτικά και δημόσια κτίρια) έχουν βοηθήσει, οι πρόσφατες μειώσεις στη χρήση ενέργειας στην Ευρώπη οφείλονται σε μεγάλο βαθμό στην πτώση της βιομηχανικής κατανάλωσης. Με την αποσύνδεση από το ρωσικό φυσικό αέριο, η Ευρώπη ανατρέπει το βιομηχανικό της μοντέλο που βασίζεται στον φθηνό και αξιόπιστο ενεργειακό εφοδιασμό, με επιπτώσεις που είναι πιθανό να είναι εμφανείς σε ολόκληρη την οικονομία της ηπείρου για το ορατό μέλλον.

Αρκετές ευρωπαϊκές κυβερνήσεις έχουν επιβάλει ή συστήσει μέτρα για τη μείωση της κατανάλωσης ενέργειας σε δημόσιους και ιδιωτικούς οργανισμούς, αλλά οι υψηλότερες τιμές δίνουν επίσης κίνητρα στα νοικοκυριά και τις εμπορικές επιχειρήσεις να μειώσουν την κατανάλωση.

Οι τιμές του φυσικού αερίου στην Ευρώπη εξακολουθούν να είναι περισσότερο από τρεις φορές υψηλότερες από τον μέσο όρο της πενταετίας της προηγούμενης περιόδου, αλλά έχουν μειωθεί περισσότερο από 70% από τα peaks που σημειώθηκαν τον Αύγουστο, όταν εκτοξεύτηκαν πάνω από 300 ευρώ ανά μεγαβατώρα.

Ενώ το LNG θα παραμείνει η κύρια εναλλακτική λύση για την κάλυψη των απωλειών σε όγκους από τη Ρωσία, μόνο μια χούφτα FSRU θα είναι λειτουργικά μέχρι το τέλος του έτους, κάτι που σημαίνει ότι θα παραμείνει ο κίνδυνος ανεπαρκούς εφοδιασμού κατά τη διάρκεια του χειμώνα.

Σε περίπτωση πλήρους διακοπής των ρωσικών προμηθειών, η Ευρωπαϊκή Ένωση θα πρέπει να μειώσει τη χρήση φυσικού αερίου κατά 13% κατά τη διάρκεια του χειμώνα για να αποφύγει τις ενεργειακές ελλείψεις, σύμφωνα με την τελευταία τριμηνιαία έκθεση του Διεθνούς Οργανισμού Ενέργειας (ΔΟΕ) για το φυσικό αέριο.

Βραχυπρόθεσμα, ενώ η πλήρης αποθήκευση και τα σχέδια εξοικονόμησης ενέργειας μειώνουν τον κίνδυνο έλλειψης ενέργειας το χειμώνα, το δελτίο στο φυσικό αέριο μπορεί να αποδειχθεί ακόμη αναγκαίο, δεδομένου ότι οι ισορροπίες μεταξύ προσφοράς και ζήτησης είναι στενές. Ενώ η Ευρώπη φαίνεται όλο και πιο έτοιμη να αντέξει τον επερχόμενο χειμώνα, συνεχίζει να αντιμετωπίζει σοβαρές προκλήσεις εν μέσω ελάχιστων ρωσικών προμηθειών φυσικού αερίου και ανταγωνισμού από τους Ασιάτες αγοραστές στην παγκόσμια αγορά για ακριβές μεταφορές υγροποιημένου φυσικού αερίου.

Οι παγκόσμιες προμήθειες φυσικού αερίου θα παραμείνουν περιορισμένες κατά τη διάρκεια του χειμώνα, κάτι που σημαίνει ότι οι τιμές θα παραμείνουν επίσης υψηλές και ευμετάβλητες. Οποιεσδήποτε πρόσθετες διαταραχές που επηρεάζουν αυτή την ήδη εξαιρετικά εύθραυστη ισορροπία προσφοράς-ζήτησης θα μπορούσαν ακόμη να αναγκάσουν τις χώρες να επιβάλουν δελτίο κατά τους επόμενους μήνες.

Οι χώρες της Κεντρικής και Ανατολικής Ευρώπης – οι οποίες εξαρτώνται ιδιαίτερα από το ρωσικό φυσικό αέριο και έχουν λίγες εναλλακτικές πηγές εφοδιασμού – θα πληγούν περισσότερο από τα μέτρα αυτά, αν και οποιαδήποτε ενδεχόμενη επιβολή δελτίων φυσικού αερίου θα είναι επίσης επώδυνη για την Ιταλία, τη Γερμανία και την Αυστρία λόγω της μεγάλης εξάρτησής τους από το φυσικό αέριο για θέρμανση, βιομηχανία και παραγωγή ηλεκτρικής ενέργειας.

Σε ένα τέτοιο σενάριο, οι ενεργοβόροι τομείς θα επηρεάζονταν περισσότερο. Αλλά ακόμη και χωρίς δελτίο, οι υψηλές τιμές του φυσικού αερίου και της ηλεκτρικής ενέργειας θα συνεχίσουν να απειλούν τη μεταποιητική βάση της Ευρώπης, με τις διαταραχές στους τομείς έντασης φυσικού αερίου να επηρεάζουν τις βιομηχανίες στην αλυσίδα αξίας, οι οποίες, όποτε είναι δυνατόν, θα πρέπει να προμηθεύονται εισροές υποκατάστασης για χημικά, χάλυβα και άλλα βασικά προϊόντα από χώρες εκτός της Ευρωπαϊκής Ένωσης. Ακόμα και οι λιγότερο ενεργοβόρες εταιρείες στον τομέα της μεταποίησης θα αντιμετωπίσουν αυξημένους κινδύνους στην αλυσίδα εφοδιασμού, εάν οι προμηθευτές τους είναι μεγάλοι χρήστες φυσικού αερίου. Γενικότερα, οι περισσότεροι ευρωπαϊκοί εταιρικοί τομείς θα επηρεαστούν από τη συνολική οικονομική ύφεση που πλήττει την ήπειρο, καθώς οι υψηλές τιμές της ενέργειας επηρεάζουν αρνητικά τη ζήτηση για αγαθά και υπηρεσίες μειώνοντας την αγοραστική δύναμη των καταναλωτών.

Οποιοδήποτε απρόβλεπτο γεγονός που θα διαταράξει περαιτέρω τις παγκόσμιες προμήθειες φυσικού αερίου ή θα αυξήσει τη ζήτηση θα μπορούσε εύκολα να οδηγήσει σε αύξηση των τιμών και να δημιουργήσει περισσότερες ελλείψεις τους επόμενους μήνες. Για παράδειγμα, ένας χειμώνας ψυχρότερος από τον αναμενόμενο στην Ευρώπη, θα μπορούσε να αυξήσει την εγχώρια κατανάλωση ενέργειας, μειώνοντας τα αποθέματα φυσικού αερίου της ηπείρου. Όμως, ένας ψυχρότερος του αναμενόμενου χειμώνας στην Ασία θα μπορούσε επίσης να επηρεάσει τις προμήθειες της Ευρώπης αυξάνοντας τον ανταγωνισμό για τις παγκόσμιες ποσότητες LNG. Οποιαδήποτε διαταραχή του εφοδιασμού εκτός της Ρωσίας (για παράδειγμα στη Βόρεια Θάλασσα ή στον Ατλαντικό λόγω δυσμενών καιρικών φαινομένων) θα μπορούσε επίσης να δημιουργήσει περισσότερους παγκόσμιους κλυδωνισμούς στον εφοδιασμό και στις τιμές.

Ενώ δεν έχουν δημοσιεύσει όλες οι ευρωπαϊκές ρυθμιστικές αρχές λεπτομέρειες σχετικά με την κατάταξη της σειράς και τις ποσότητες φυσικού αερίου που θα διατεθούν σε κάθε τομέα σε περίπτωση ελλείψεων, σύμφωνα με τα πρωτόκολλα έκτακτης ανάγκης στις περισσότερες χώρες, στα νοικοκυριά και τις κρίσιμες υποδομές θα διατεθεί ενέργεια πριν από τους βιομηχανικούς φορείς.

Μεσοπρόθεσμα, καθώς οι τιμές θα παραμείνουν υψηλές και οι προμήθειες περιορισμένες ενώ η αναπλήρωση των αποθεμάτων θα μπορούσε να αποτελέσει ακόμη μεγαλύτερη πρόκληση, η καταστροφή της ζήτησης θα συνεχίσει να πλήττει την οικονομική ανάπτυξη.

Οι ευρωπαϊκές αγορές ενέργειας θα παραμείνουν σφιχτές τα επόμενα δύο χρόνια. Η ευρωπαϊκή ήπειρος αναμένεται να εισέλθει στον Μάρτιο του 2023 με εξαιρετικά χαμηλές ενεργειακές προμήθειες, αφού θα έχουν εξαντληθεί σε μεγάλο βαθμό τα αποθέματά της κατά τους ψυχρούς χειμερινούς μήνες. Και η Ευρώπη πιθανότατα θα δυσκολευτεί να αναπληρώσει τα αποθέματά της και για τους επόμενους δύο χειμώνες, λόγω της πολύ περιορισμένης πρόσβασης στο ρωσικό φυσικό αέριο, της οριακής μόνο αύξησης της ικανότητας εισαγωγών εκτός Ρωσίας και της ανάκαμψης της κινεζικής ζήτησης που επιδεινώνει τον ανταγωνισμό για το LNG. Αυτό σημαίνει ότι η συνεχιζόμενη καταστροφή της ζήτησης σε ολόκληρη την Ήπειρο είναι πιθανή τουλάχιστον μέχρι το 2024, όταν θα γίνει διαθέσιμη σημαντική νέα προσφορά.

Η στροφή σε εναλλακτικές ή και ανανεώσιμες πηγές ενέργειας, μαζί με τη μείωση της κατανάλωσης των νοικοκυριών λόγω τιμών, θα βοηθήσουν την Ευρώπη να αντέξει αυτή την περίοδο μειωμένων προμηθειών φυσικού αερίου. Όμως, ενώ αυτά τα περιορισμένα κέρδη στη μείωση της ζήτησης θα βοηθήσουν στην αποκλιμάκωση των τιμών του φυσικού αερίου στην Ευρώπη κατά το επόμενο έτος, το μεγαλύτερο μέρος αυτής της αποκλιμάκωσης θα συνεχίσει να προέρχεται από τη μείωση της βιομηχανικής κατανάλωσης. Οι ενεργοβόροι τομείς θα πρέπει να συνεχίσουν να μειώνουν την παραγωγή ή να σταματήσουν εντελώς τις δραστηριότητές τους, με επιπτώσεις στην οικονομική ανάπτυξη που θα βαθύνουν την ύφεση στην οποία αναμένεται ήδη να εισέλθει η Ευρώπη το επόμενο έτος και θα αποτρέψουν οποιαδήποτε ισχυρή ανάκαμψη μέχρι το 2024. Αυτό, με τη σειρά του, μπορεί να οδηγήσει σε σημαντικές απώλειες θέσεων εργασίας και να αυξήσει τον κίνδυνο κοινωνικών αναταραχών στις ευρωπαϊκές χώρες.

Η επιβράδυνση της ανάπτυξης και οι υψηλές τιμές θα επιβαρύνουν επίσης περαιτέρω τα δημόσια οικονομικά σε όλη την Ευρώπη, με τις κυβερνήσεις να διατηρούν τη χρηματοδοτική στήριξη για τα νοικοκυριά και τις επιχειρήσεις και να διασώζουν προβληματικές επιχειρήσεις κοινής ωφέλειας και αφερέγγυες εταιρείες για να αποτρέψουν ένα κύμα πτωχεύσεων, το οποίο θα ωθήσει τα επίπεδα του χρέους υψηλότερα εν μέσω αύξησης του κόστους δανεισμού και θα εγείρει ανησυχίες για τη βιωσιμότητα του χρέους.

Με την ικανότητα εισαγωγών εκτός Ρωσίας της Ευρώπης να αυξάνεται μόνο οριακά, η εγκατάσταση πέντε FSRUs στη Γερμανία και ενός στην Ιταλία θα αντιπροσωπεύει τη μεγαλύτερη αύξηση της προσφοράς μέχρι τον Μάρτιο του 2023. Ωστόσο, ο ανταγωνισμός για το περιορισμένο LNG δεν θα μειωθεί μέχρι το 2024.

Οι μονάδες αποθήκευσης φυσικού αερίου της Ευρώπης είναι συνήθως γεμάτες κατά 20% στο τέλος μιας μέσης χειμερινής περιόδου. Αλλά χωρίς τις εισαγωγές ρωσικού φυσικού αερίου που κανονικά θα συνεχίζονταν καθ’ όλη τη διάρκεια του χειμώνα, τα επίπεδα αποθήκευσης θα είναι σχεδόν μηδενικά μέχρι τον Μάρτιο του 2023. Στο πλαίσιο της προετοιμασίας για τον επόμενο χειμώνα, η Ευρωπαϊκή Ένωση στοχεύει να έχει γεμίσει το 95% των αποθεμάτων φυσικού αερίου της μέχρι τον Νοέμβριο του 2023. Ωστόσο, δεδομένης της αναμενόμενης εξάντλησης των αποθεμάτων αυτόν τον χειμώνα, η επίτευξη αυτού του στόχου θα απαιτήσει από το μπλοκ να αγοράσει 20% περισσότερο φυσικό αέριο από ό,τι τα προηγούμενα χρόνια, κάτι που οι Βρυξέλλες θα πρέπει να επιτύχουν χωρίς τον άλλοτε μεγαλύτερο προμηθευτή τους, τη Ρωσία.

Σε έκθεση που δημοσιεύθηκε στις 3 Νοεμβρίου, ο Διεθνής Οργανισμός Ενέργειας ανέφερε ότι η Ευρωπαϊκή Ένωση θα αντιμετωπίσει ένα κενό ζήτησης-προσφοράς ύψους περίπου 30 δισ. κυβικών μέτρων αυτό το καλοκαίρι, σε περίπτωση τόσο πλήρους διακοπής των προμηθειών φυσικού αερίου του μπλοκ από ρωσικούς αγωγούς όσο και ανάκαμψης των κινεζικών εισαγωγών υγροποιημένου φυσικού αερίου στα επίπεδα του 2021. Σύμφωνα με την ΙΕΑ, ένα τέτοιο κενό θα μπορούσε να αντιπροσωπεύει σχεδόν το ήμισυ του φυσικού αερίου που απαιτείται για την επίτευξη του στόχου των Βρυξελλών για αποθήκευση 95% μέχρι την έναρξη της χειμερινής περιόδου θέρμανσης 2023-24.

Μακροπρόθεσμα, η διαφοροποίηση της προσφοράς της Ευρώπης, η καταστροφή της ζήτησης και οι υψηλές τιμές της ενέργειας ενδέχεται να επηρεάσουν αρνητικά την ανταγωνιστικότητα της ηπείρου σε βιομηχανικούς τομείς εντάσεως ενέργειας. Ενώ η ανάπτυξη υποδομών και οι μακροπρόθεσμες συμφωνίες προμήθειας LNG θα διασφαλίσουν ότι η Ευρώπη θα λαμβάνει επαρκή προμήθεια μη ρωσικής ενέργειας στο μέλλον, ο ενεργειακός εφοδιασμός της ευρωπαϊκής ηπείρου θα παραμείνει ακριβότερος από ό,τι ήταν τις τελευταίες δεκαετίες, εάν η Ευρώπη δεν αποκαταστήσει την προπολεμική ενεργειακή σχέση της με τη Ρωσία μόλις λήξει (ή παγώσει) ο πόλεμος στην Ουκρανία.

Το συνεχιζόμενο υψηλότερο κόστος εισροών κινδυνεύει να καταστήσει τα ευρωπαϊκά προϊόντα λιγότερο ανταγωνιστικά σε σύγκριση με τα αντίστοιχα προϊόντα της Βόρειας Αμερικής ή της Ασίας, ιδίως σε χώρες που χρησιμοποιούν μεγάλες ποσότητες φυσικού αερίου στη βιομηχανία ή και στην ηλεκτροπαραγωγή. Πριν από την ενεργειακή της κρίση, η Ευρώπη ήταν σε θέση να υποτιμήσει τις ασιατικές χώρες, οι οποίες αναγκάστηκαν να εισάγουν LNG, χρησιμοποιώντας φθηνή ρωσική ενέργεια, αλλά δεδομένου ότι η Ευρώπη εξαρτάται τώρα επίσης από τις εισαγωγές LNG , αυτό το ανταγωνιστικό πλεονέκτημα έχει εξαφανιστεί.

Ορισμένοι βιομηχανικοί φορείς που δραστηριοποιούνται στην Ευρώπη θα πρέπει να αποφασίσουν αν θα διατηρήσουν χαμηλότερη παραγωγή, αν θα λειτουργήσουν με χαμηλότερα περιθώρια κέρδους, αν θα κλείσουν ή αν θα μετεγκατασταθούν. Ωστόσο, οι Ευρωπαίοι κατασκευαστές λειτουργούν εδώ και καιρό με ανταγωνιστικό μειονέκτημα έναντι των ομοειδών τους στις ΗΠΑ, όπου οι τιμές του φυσικού αερίου ήταν κατά μέσο όρο δύο έως τρεις φορές φθηνότερες από ό,τι στην Ευρώπη την τελευταία δεκαετία, χωρίς να αντιμετωπίζουν αποβιομηχάνιση ή μεγάλες απώλειες μεριδίου αγοράς. Αυτό δείχνει ότι, ενώ το αυξημένο ενεργειακό κόστος θα δημιουργήσει αντίθετους ανέμους για τις ευρωπαϊκές βιομηχανίες, δεν θα οδηγήσει σε πλήρη αποβιομηχάνιση της ηπείρου.

Η βιομηχανική βάση της Ευρώπης απασχολεί περίπου 35 εκατ. άτομα, δηλαδή περίπου το 15% του συνολικού εργατικού δυναμικού της ηπείρου. Ωστόσο, σύμφωνα με τις εκτιμήσεις της εταιρείας ερευνών Rhodium Group, το 81% της βιομηχανικής κατανάλωσης φυσικού αερίου στην Ευρωπαϊκή Ένωση συγκεντρώνεται σε πέντε ενεργοβόρους τομείς – διύλιση και κοκκοποίηση, χημικά προϊόντα, βασικά μέταλλα (σίδηρος και χάλυβας), μη μεταλλικά ορυκτά προϊόντα (που εξυπηρετούν κυρίως τον κατασκευαστικό τομέα) και χαρτί – οι οποίοι από κοινού αντιπροσωπεύουν μόνο ένα μέτριο μερίδιο της συνολικής οικονομικής αξίας (3%) και της δημιουργίας θέσεων εργασίας (2%). Αν και σχετικά μικροί σε σύγκριση με άλλους μεταποιητικούς τομείς, οι κλάδοι αυτοί εξακολουθούν να απασχολούν άμεσα εκατομμύρια Ευρωπαίους εργαζόμενους και να δημιουργούν ετησίως αρκετές εκατοντάδες δισεκατομμύρια ευρώ οικονομικής αξίας, ιδίως αν ληφθεί υπόψη η αξία και οι θέσεις εργασίας που δημιουργούνται από τις σχετικές αλυσίδες εφοδιασμού.

* Η γερμανική BASF, ο μεγαλύτερος παραγωγός χημικών προϊόντων στον κόσμο, ανακοίνωσε στις 26 Οκτωβρίου ότι θα χρειαστεί να μειώσει «μόνιμα» το κόστος και τις δραστηριότητές της στην Ευρώπη λόγω των υψηλών τιμών ενέργειας, των υψηλών ρυθμιστικών προτύπων και της ολοένα και πιο υποτονικής αγοράς χημικών προϊόντων.

* Σε απόλυτους αριθμούς, η οικονομία της Γερμανίας θα υποστεί τις μεγαλύτερες απώλειες από τη μείωση της βιομηχανικής παραγωγής, καθώς μόνο η χώρα αντιπροσωπεύει το ένα τέταρτο της συνολικής ζήτησης βιομηχανικού φυσικού αερίου στην Ευρωπαϊκή Ένωση. Ωστόσο, ο αντίκτυπος θα είναι μεγαλύτερος σε χώρες και περιφέρειες που δίνουν μεγαλύτερη σημασία στους τομείς έντασης φυσικού αερίου στη συνολική οικονομία και απασχόληση, όπως η Αυστρία, το Βέλγιο, η Βουλγαρία, η Τσεχική Δημοκρατία, η Φινλανδία, η βόρεια Ιταλία, η Πολωνία, η Ρουμανία, η Σλοβακία, η Σλοβενία και η Σουηδία.

Οι επίμονα υψηλές τιμές ενέργειας και οι υποδομές ανάπτυξης διπλής χρήσης θα δώσουν, ωστόσο, επίσης κίνητρα για ταχύτερη ανάπτυξη των ανανεώσιμων πηγών ενέργειας, ενώ οι πιθανές χρεώσεις διοξειδίου του άνθρακα της ΕΕ θα αντισταθμίσουν εν μέρει τα κίνητρα για την αποκέντρωση. Ενώ οι τρέχουσες έκτακτες αντιδράσεις στην ενεργειακή κρίση είναι πιθανό να αποκρυσταλλώσουν τη ζήτηση φυσικού αερίου στην Ευρώπη τουλάχιστον μέχρι τα τέλη της δεκαετίας του 2020 ή τις αρχές της δεκαετίας του 2030, επιταχύνουν επίσης τη μετάβαση της ηπείρου σε ενεργειακές πηγές χαμηλών εκπομπών άνθρακα.

Στο πλαίσιο της στρατηγικής της Ευρώπης για τη σταδιακή κατάργηση των ρωσικών ορυκτών καυσίμων, η εξάπλωση των ανανεώσιμων πηγών ενέργειας σε κλίμακα θα αρχίσει να αντικαθιστά τον άνθρακα και το πετρέλαιο (και στη συνέχεια, τελικά, το φυσικό αέριο) μόλις λήξει η έκτακτη ανάγκη, πιθανότατα γύρω στο 2024. Τα περισσότερα τρέχοντα έργα για την επέκταση των υποδομών φυσικού αερίου της Ευρώπης (δηλαδή, τερματικοί σταθμοί εισαγωγής και αγωγοί) είναι διπλής χρήσης, πράγμα που σημαίνει ότι οι υποδομές θα μπορούσαν να επαναχρησιμοποιηθούν για τη μεταφορά και την αποθήκευση υδρογόνου. Αυτό θα δέσμευε την ήπειρο στο φυσικό αέριο μόνο για τη διάρκεια των μακροπρόθεσμων συμφωνιών προμήθειας υγροποιημένου φυσικού αερίου που υπογράφουν τώρα οι χώρες της.

Μέχρι τη λήξη αυτών των συμβάσεων, η τεχνολογία του υδρογόνου μπορεί να έχει καταστεί μια οικονομικά βιώσιμη εναλλακτική λύση έναντι του φυσικού αερίου για την τροφοδοσία ενεργοβόρων βιομηχανιών, ιδίως αν ληφθεί υπόψη η πιθανή εφαρμογή ενός τιμολογίου άνθρακα της ΕΕ που έχει οριστεί σήμερα για το 2026. Επιπλέον, μέχρι το τέλος της δεκαετίας του 2020, οι υψηλές τιμές θα έχουν δώσει κίνητρο σε μεγαλύτερες εταιρείες με οικονομικούς πόρους να λειτουργούν με μειονέκτημα κόστους, ενώ θα επιταχύνουν τα σχέδια ενεργειακής μετάβασης για την επιδίωξη τεχνολογικής καινοτομίας που θα καταστήσει τελικά και πάλι συμφέρουσα την παραγωγή στην Ευρώπη.

Οι παγκόσμιες επενδύσεις σε πράσινη ενέργεια αναμένεται να αυξηθούν σε περισσότερα από 2 τρισ. δολάρια ετησίως έως το 2030, δηλαδή κατά 50% σε σχέση με τα σημερινά επίπεδα.

Ο μηχανισμός προσαρμογής των συνόρων άνθρακα της ΕΕ έχει τη δυνατότητα να λειτουργήσει ως η σημαντικότερη εξισορροπητική δύναμη κατά της ευρωπαϊκής αποβιομηχάνισης, καθώς θα προσθέσει κόστος για την αντιστάθμιση της παραγωγής σε περιοχές όπου οι απαιτήσεις μείωσης των εκπομπών διοξειδίου του άνθρακα είναι πιο χαλαρές για τα αγαθά που εξάγονται στην Ευρωπαϊκή Ένωση.

{kind=link}