Λευτέρης Τσουλφίδης

Λευτέρης Τσουλφίδης

Καθηγητής, Τμήμα Οικονομικών Επιστημών, Πανεπιστήμιο Μακεδονίας

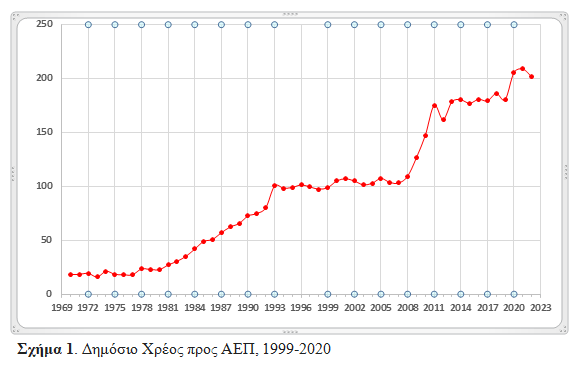

Η ελληνική οικονομική κρίση πυροδοτήθηκε από την αναταραχή της Μεγάλης Ύφεσης των ετών 2008-2009, η οποία συνέβαλε στη διεύρυνση των δημοσιονομικών ελλειμμάτων αρκετών χωρών. Στην περίπτωση της Ελλάδας, το υψηλό δημοσιονομικό έλλειμμα (που μετά από αρκετές διορθώσεις, είχε φθάσει το 2008 το 10,2% του ΑΕΠ για να αυξηθεί το 2009 στο 15,1% του ΑΕΠ) συνδυάστηκε με υψηλό λόγο δημόσιου χρέους προς ΑΕΠ (το οποίο, μέχρι τότε, ήταν σχετικά σταθερό) λίγο πάνω από το 100% του ΑΕΠ (Σχήμα 1). Έτσι, η χώρα φάνηκε να χάνει τον έλεγχο του λόγου δημόσιου χρέους προς το ΑΕΠ, που έφτασε ήδη το 126,8% το 2009, σε μια περίοδο παγκόσμιας ύφεσης, όπως αυτή που βρισκόταν σε εξέλιξη ήδη από το 2007. Την ίδια περίοδο στις ΗΠΑ είχαμε η αναγκαστική διάσωση της διεθνούς (και πανταχόθεν διασυνδεδεμένη) ασφαλιστική εταιρεία AIG, ενώ η μεγάλη επενδυτική τράπεζα Lehman Brothers αφέθηκε στην τύχη της για να καταρρεύσει το 2008. Δεν ίσχυσε το ίδιο για την παραπαίουσα αυτοκινητοβιομηχανία General Motors, η οποία εν τέλει διασώθηκε από την κυβέρνηση των ΗΠΑ. Παραπλήσια φαινόμενα παρατηρήθηκαν και σε άλλες αναπτυγμένες οικονομίες, όπου μεγάλες επιχειρήσεις αναγκάστηκαν να περικόψουν την παραγωγή τους και να υποχρησιμοποιήσουν το παραγωγικό τους δυναμικό. Όλα αυτά μαζί και συνδυασμένα δημιούργησαν ένα εύθραυστο διεθνές οικονομικό περιβάλλον. Υπό αυτές τις συνθήκες το υψηλό δημόσιο χρέος (Σχήμα 1) της Ελλάδας και η περαιτέρω ανοδική του τάση εκλήφθηκαν από τις αγορές ότι η χώρα βρίσκεται σε αδυναμία εκπλήρωσης των δανειακών της υποχρεώσεων. Ως εκ τούτου, ο δανεισμός της Ελλάδας από τις αγορές γινόταν με πιο δυσμενείς όρους φέρνοντας ολοένα και εγγύτερα την πιθανότητα κατάρρευσης της οικονομίας και την αναγκαστική της πτώχευση.

Η κυβέρνηση αρχικά υποτίμησε το ζήτημα θεωρώντας ότι είναι μόνο βραχυχρόνιο και εύκολα θα ξεπεραστεί. Σύντομα διαπιστώθηκε ότι ο περαιτέρω δανεισμός για τη χρηματοδότηση των δημοσίων δαπανών δεν ήταν και τόσο δεδομένος όσο στο παρελθόν και ήδη στις αρχές του 2010 η συζήτηση περιστράφηκε στο αν και κατά πόσο η Ελλάδα μπορεί να αποφύγει την χρεοκοπία. Ωστόσο, η περίπτωση χρεοκοπίας χώρας μέλους της Ευρωζώνης (ΕΖ) ήταν κάτι που μέχρι τότε, τουλάχιστον, δεν προβλεπόταν (γιατί αν προβλεπόταν, δεν θα ανήκε στην ΕΖ) και γι’ αυτό και δεν υπήρχαν θεσμοί τέτοιοι να αποτρέπουν ένα τέτοιο ενδεχόμενο. Είναι αλήθεια ότι η ΕΚΤ και το Ευρώ είναι θεσμοί και νόμισμα, αντίστοιχα, σχεδιασμένα σε μια περίοδο οικονομικής άνθησης θεωρώντας ότι οι οικονομικές κρίσεις είναι παρελθόν. Η Μακροχρόνια Ύφεση που ξεκίνησε μετά το 2007 και συνεχίζεται, μέχρι τη στιγμή που γράφονται αυτές οι γραμμές, χτύπησε την Ελλάδα με τον χειρότερο, ίσως, τρόπο. Αυτό δεν σημαίνει αναγκαστικά ότι το πρόβλημα ήταν εξωγενές και όλα ήταν καλώς καμωμένα στην χώρα. Κάθε άλλο, η δομή της οικονομίας προσανατολισμένη σε μη παραγωγικές δραστηριότητες και ο δανεισμός που χρησιμοποιήθηκε κυρίως για καταναλωτικούς και όχι επενδυτικούς σκοπούς είχαν ως αποτέλεσμα να δημιουργήσουν μια οικονομία ευάλωτη σε εξωτερικούς κλυδωνισμούς. Με αυτό το ιστορικό υπόψη εξετάζουμε στη συνέχεια τα τρία μνημόνια συνεργασίας που εφαρμόστηκαν στην Ελλάδα και τα αποτελέσματά τους.

Το Πρώτο Πρόγραμμα Προσαρμογής ή Μνημόνιο Ι

Το πρώτο μνημόνιο στις 3/5/2010 αποδείχτηκε αναποτελεσματικό καθώς δεν προβλεπόταν ‘κόψιμο’ του δημοσίου χρέους παρά μόνο διαρθρωτικές αλλαγές. Η Ελλάδα δανειοδοτήθηκε με 110 δις. ευρώ σε τριετή ορίζοντα. Επιπλέον, η ΕΚΤ αγόρασε ελληνικά ομόλογα από τη δευτερογενή αγορά αξίας 34 δις. Για όλα αυτά συμφώνησαν πρώτον τη δημοσιονομική εξυγίανση της χώρας, που περιλαμβάνει, περιορισμός όλων των δημοσίων δαπανών, πάταξη της φοροδιαφυγής, μεταξύ άλλων. Και δεύτερο, δημοσιονομική προσαρμογή, ή εναλλακτικά διατυπωμένο, «εσωτερική υποτίμηση», δηλαδή μείωση μισθών και συντάξεων, αύξηση φορολογίας μεταξύ άλλων.

Στους στόχους του προγράμματος ήταν ο περιορισμός της ανεξέλεγκτης αύξησης του δημοσίου χρέους. Ειδικότερα, για το 2010 η πρόβλεψη ήταν ότι το δημόσιο χρέος ως προς το ΑΕΠ θα είναι 115%. Η αναμενόμενη ύφεση λόγω περιορισμού των δημοσίων δαπανών θα μείωνε το ΑΕΠ αυξάνοντας έτσι τον λόγο δημοσίου χρέους προς ΑΕΠ που για το 2013 προβλεπόταν στο 149% και προοπτικά μέχρι το 2020 θα μειωνόταν στο 120%! Πράγμα που ποτέ δεν έγινε, όπως άλλωστε διαπιστώνεται από το Σχήμα 1. Τα στοιχεία είναι από την AMECO (5-10-2021), οι εκτιμήσεις των ετών μετά και το 2020 είναι προβλέψεις δεν λαμβάνουν υπόψη τις επιπτώσεις της Πανδημίας.

Στις αποφάσεις των χωρών της ΕΕ υπερίσχυσε η λογική του ΔΝΤ, το οποίο προκειμένου να συμμετάσχει σε πρόγραμμα «διάσωσης» της ελληνικής οικονομίας έπρεπε το χρέος να είναι βιώσιμο, δηλαδή να μπορεί να εξυπηρετηθεί. Σημειωτέον, ότι η συμμετοχή του ΔΝΤ σε προγράμματα διάσωσης προϋπόθετε πέρα από τη δημοσιονομική εξυγίανση και προσαρμογή, δύο επιπλέον απαιτούμενα: πρώτο, την υποτίμηση του νομίσματος και δεύτερο το κούρεμα του χρέους. Είναι προφανές, ότι η πολιτική υποτίμησης νομίσματος, εν προκειμένω του ευρώ, δεν ήταν διαθέσιμη από τις χώρες της ΕΖ και αντ’ αυτής υιοθετήθηκε η εσωτερική υποτίμηση, δηλαδή η μείωση μισθών και η αύξηση της ανεργίας σε μια προσπάθεια βελτίωσης της ανταγωνιστικότητας. Ενώ στο αναγκαίο (όπως αποδείχτηκε εν τη πράξει) κούρεμα του χρέους πρόβαλλαν αντίρρηση οι λοιπές χώρες της ΕΕ, καθώς μεγάλο μέρος του ελληνικού χρέους βρισκόταν στην κατοχή τραπεζών τους (κυρίως Γερμανίας, Γαλλίας και Ολλανδίας) που σε περίπτωση κουρέματος χρέους θα υφίσταντο σημαντικές απώλειες. Επιπλέον, δοθέντος του διεθνώς εύθραυστου κλίματος, τυχόν κούρεμα χρέους θα τροφοδοτούσε αλυσιδωτές αντιδράσεις χειροτερεύοντας τη διεθνή ύφεση στην οποία βρισκόταν οι οικονομίες ήδη από το 2007. Ταυτόχρονα, η ΕΕ ήθελε αφενός την εμπειρία του ΔΝΤ και αφετέρου (το σημαντικότερο) τα δάνεια του ΔΝΤ ύψους 30 δις. δολαρίων, το μεγαλύτερο μέχρι τότε δάνειο που χορήγησε το ΔΝΤ σε χώρα μέλος του. Υπό αυτές τις συνθήκες βιώσιμο θεωρήθηκε το χρέος του οποίου ο λόγος του ως προς το ΑΕΠ βρίσκεται στο 120%, το «κατώφλι» εξυπηρέτησης του χρέους σύμφωνα με τις αναλύσεις του ΔΝΤ. Αλίμονο, όμως, οι περικοπές στις δημόσιες δαπάνες οδήγησαν σε πολύ μεγαλύτερη ύφεση της ελληνικής οικονομίας από αυτήν που προέβλεπε το ΔΝΤ βασιζόμενο σε πολλαπλασιαστές δημοσίων δαπανών φανερά υποεκτιμημένους. Έτσι το 2013 το χρέος βρέθηκε στο 178,4% και το 2020 στο 205,6% (πρόβλεψη υποεκτιμημένη). Επίσης, τα (πρωτογενή) πλεονάσματα ήταν αρκετά υψηλά, και μόνο το 2015 έγιναν θετικά έστω και στο 0.8% του ΑΕΠ και για τα υπόλοιπα έτη μέχρι και το 2019 κυμάνθηκαν γύρω στο 4%.

Συνοπτικά είχαμε τις ακόλουθες ενδιαφέρουσες εξελίξεις αναφορικά με το δημόσιο χρέος στη διετία 2010 – 2011 που απεικονίζονται στον Πίνακα 1.

Πίνακας 1. Κατανομή δημοσίου χρέους στα έτη 2010 και 2011

| 1/1/2010 | 31/12/2011 | Διαφορά | |

| Συνολικό Χρέος | 311 | 356 | 45 |

| Αλλοδαποί Ιδιωτικοί Φορείς | 212 | 138 | -74 |

| Εγχώριες Τράπεζες | 49 | 59 | 10 |

| Εγχώριοι Επενδυτές | 28 | 19 | -9 |

| ΤτΕ | 12 | 15 | 3 |

| Θεσμοί (ESM) | 11 | 125 | 114 |

Από τον πίνακα γίνεται φανερό ότι στη διετία 2010–2011 έλαβε χώρα μια ενδιαφέρουσα ανακατανομή του ελληνικού δημοσίου χρέους μεταξύ των πιστωτών. Στην ανακατανομή αυτή ελαφρύνθηκαν οι αλλοδαποί ιδιωτικοί φορείς (ξένες τράπεζες), όπως επίσης και οι εγχώριοι επενδυτές. Οι ξένες τράπεζες ξεφόρτωναν τα ομόλογά τους, ενώ οι ελληνικές (παραδόξως πώς;) φορτώνονταν τα ίδια ομόλογα, μια πολιτική που προφανώς τύγχανε κυβερνητικής ενθάρρυνσης. Η ιδέα ήταν ότι έτσι αποτρεπόταν το περαιτέρω κατρακύλισμα της τιμής των ομολόγων και άρα ενισχύονταν η αξιοπιστία της ελληνικής κυβέρνησης στις αγορές τίτλων. Ταυτόχρονα περιορίζονταν οι τυχόν απώλειες των ξένων τραπεζών. Το κούρεμα του χρέους, έστω το μεγαλύτερο (μέχρι τότε) διεθνώς, οδήγησε στην ανακεφαλαιοποίηση των εγχωρίων τραπεζών πράγμα που ουσιαστικά μετακύλησε το «βάρος» του κουρέματος (σε μεγάλο βαθμό) στις πλάτες του Έλληνα φορολογούμενου. Στο μεταξύ οι Θεσμοί (χώρες της ΕΕ, ΕΚΤ, ΔΝΤ) διέθεσαν (114-74-9=) 31 δις. σε δάνεια ούτως ώστε να καλύπτονται οι τόκοι του δημοσίου χρέους (-27 δις.) και έτσι ελάχιστα απέμεναν, περί τα 2 δις ευρώ ανά έτος, για τις τρέχουσες ανάγκες της χώρας.

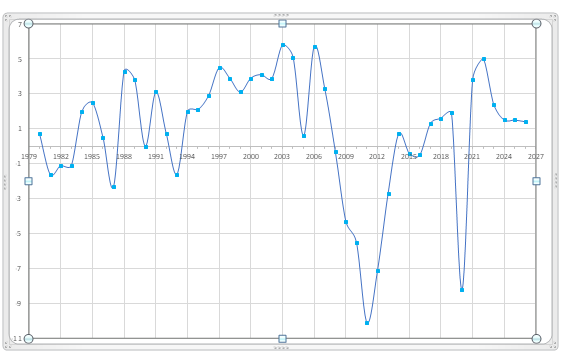

Το πρώτο μνημόνιο είχε ως τον κατεξοχήν στόχο να καταστήσει την Ελλάδα ικανή να ανταπεξέρχεται στις δανειακές της υποχρεώσεις και ταυτόχρονα να ανακεφαλαιοποιήσει τις τράπεζές της, οι οποίες βρίσκονταν υπό κατάρρευση. Οι διακηρύξεις αναφορικά με την επανεκκίνηση της ελληνικής οικονομίας γρήγορα αποδείχτηκαν κενές περιεχομένου καθώς συρρικνώθηκε το ΑΕΠ και διογκώθηκε ακόμη περισσότερο το δημόσιο χρέος. Πράγματι, ο πολλαπλασιαστής (δημοσίων) δαπανών όπως προβλεπόταν στις εκτιμήσεις του ΔΝΤ αποδείχτηκε κατά πολύ μεγαλύτερος καθώς η μείωση των κρατικών δαπανών οδήγησε σε μια ύφεση της τάξης του -10.1%, η μεγαλύτερη μέχρι τότε ύφεση που γνώρισε η μεταπολεμική ελληνική οικονομία (Σχήμα 2).

Σχήμα 2. Ρυθμοί οικονομικής μεγέθυνσης της Ελλάδας, 1980-2026.

Το Δεύτερο Πρόγραμμα Αναπροσαρμογής ή Μνημόνιο ΙΙ

Όπως σημειώσαμε οι ξένες τράπεζες (κυρίως Γαλλίας, Γερμανίας και Ολλανδίας, οι οποίες, σημειωτέον, κατείχαν περίπου τα 2/3 των ελληνικών ομολόγων) είχαν τον χρόνο που χρειάστηκαν για να κάνουν τις αναγκαίες προσαρμογές και «ξεφορτώθηκαν» το 80% περίπου των ελληνικών ομόλογων αξίας 110 δισεκατομμυρίων στο μεσοδιάστημα των δύο μνημονίων. Παραπλήσια φαινόμενα παρατηρήθηκαν και στις τράπεζες της Ιταλίας και Ισπανίας. Το ελληνικό δημόσιο χρέος ήταν φανερό πως δεν ήταν βιώσιμο χωρίς κούρεμα. Οι ιδιώτες επενδυτές εφόσον η πλειοψηφία το αποφάσιζε, θα έπρεπε και αυτοί να αποδεχτούν το κούρεμα των ομολόγων τους, καθώς το ελληνικό δημόσιο ενεργοποίησε τις ρήτρες συλλογικής δράσης γνωστές ως CAC (= Collective Action Clause).

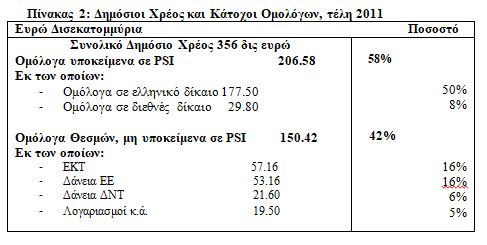

Με όλα αυτά, η Ελλάδα εμφανίζεται στις 31/12/2011 με το ακόλουθο προφίλ ομολόγων, όπως απεικονίζονται στον Πίνακα 2 που ακολουθεί:

Στην εκτίμηση της καθαρής θέσης της χώρας, επιπλέον, θα πρέπει να λάβουμε υπόψη ότι 37 δις ευρώ θα έπρεπε να διατεθούν για την ανακεφαλαίωση των τραπεζών (18 δις απώλειες από το PSI και 19 δις κόκκινα δάνεια) καθώς και 14 δις νέα δανειακή επιβάρυνση, δηλαδή συνολικά 51 δις ευρώ. Ακόμη τα συνταξιοδοτικά ταμεία κατέγραψαν απώλειες της τάξης των 14 δις ευρώ από το κούρεμα, παρά το γεγονός ότι αυτά θεωρήθηκαν ελάφρυνση του δημοσίου. Η ιδέα ήταν ότι οι απώλειες των ταμείων ήταν το κέρδος του δημοσίου, με μηδενικό συνολικά καθαρό αποτέλεσμα για τον ευρύτερο δημόσιο τομέα. Τα συνταξιοδοτικά ταμεία παρότι μη ακριβώς ιδιωτικός τομέας, αλλά μέρος της Γενικής Κυβέρνησης εντούτοις θεωρήθηκε ότι τα ομόλογά τους είναι υποκείμενα σε κούρεμα, προκειμένου να ενεργοποιηθούν τα λεγόμενα CACs και το κούρεμα ομολόγων του ελληνικού δημοσίου στην κατοχή ιδιωτών και αλλοδαπών συνταξιοδοτικών ταμείων. Το θέμα των συνταξιοδοτικών ταμείων είναι λεπτό και πολιτικά φορτισμένο, ωστόσο μια ψύχραιμη εξέταση του ζητήματος θα έδειχνε ότι μετά το PSI, οι ιδιώτες ομολογιούχοι θα πουλούσαν τα ομόλογα που τους δόθηκαν σε αντάλλαγμα σε πολύ χαμηλές τιμές πράγμα που οι διοικήσεις των ταμείων έχοντας στην κατοχή τους ρευστά ύψους 4,5 δις, χάρη στο PSI, θα μπορούσαν να αγοράσουν ομόλογα ίσης ή ακόμη και μεγαλύτερης αξίας των -14 δις ευρώ με το κούρεμα που υπέστησαν. Τέλος, οι επαναγορές αυτές έπρεπε να γίνουν άμεσα και χωρίς διαρροές, πράγμα που δεν έγινε με αποτέλεσμα να μην αποδώσουν τα μέγιστα οι όποιες προσπάθειες επαναγοράς ομολόγων.Το δεύτερο μνημόνιο υπογράφηκε στις 1/4/2012 και προέβλεπε την εφαρμογή του PSI δηλαδή κούρεμα αποκλειστικά και μόνο στα ομόλογα του ιδιωτικού τομέα και όχι των Θεσμών. Με άλλα λόγια, 150.42 δις εξαιρούνταν για ευνόητους λόγους. Από το 206.58 δις. του ιδιωτικού τομέα συμφωνήθηκε να κουρευτούν τα 197 δις επί 53.5% ήτοι 105.4 δις ευρώ. Δικαιολογημένα υποστηρίζεται ότι το κούρεμα αυτό ήταν, ονομαστικά τουλάχιστον, το μεγαλύτερο που πραγματοποιήθηκε ιστορικά.

Συνοψίζοντας, αν αφαιρέσουμε από τα 51 δις. ευρώ τα 14 δις μένουν 37 δις ουσιαστικό κούρεμα, δηλαδή 37/356=10,4% στο σύνολο του χρέους, ενώ στα ομόλογα υποκείμενα σε κούρεμα το ποσοστό ανέρχεται σε 37/206,58=17,9%. Κάποιος θα έλεγε «πολύς θόρυβος για το τίποτε», ωστόσο μετά το κούρεμα του 2012 φαίνεται ότι ανακόπηκε η ανοδική πορεία του δημοσίου χρέους ως ποσοστό στο ΑΕΠ, όπως φαίνεται στο Σχήμα 1, χωρίς βέβαια να μειώνεται και η επικινδυνότητα της ανοιχτής πτώχευσης. Ο ορίζοντας αποπληρωμής του χρέους έγινε πιο μακροχρόνιος και η αποπληρωμή του ως ποσοστό στο ΑΕΠ έγινε συγκρίσιμο με αυτό των χωρών της ΕΕ, στο οποίο διακρίνουμε μια ελαφρώς αυξητική πορεία του λόγου χρέους προς ΑΕΠ την δεκαετία 1999-2008, με μέσο όρο αύξησης 1,6%. Ακολουθεί η τριετία 2009-2011 στη διάρκεια της οποίας ο μέσος όρος αύξησης του λόγου χρέους προς ΑΕΠ εκτινάσσεται στο 15%, με τάση περαιτέρω ανόδου. Η περίοδος 2012-2019 παρουσιάζει μέσο όρο αύξησης του λόγου χρέους προς ΑΕΠ στο 0,5%. Eδιαφέρον παρουσιάζει η κατανομή του συνολικού χρέους ανά είδος πιστωτή. Ειδικότερα, το 2011 η κατανομή του χρέους μεταξύ του ιδιωτικού και του επίσημου τομέα ήταν 74% και 26%, αντίστοιχα. Μετά το 2012 η σχέση αυτή μετατράπηκε σε 18% για τον ιδιωτικό τομέα και 82% για τον επίσημο (θεσμοί) τομέα, μια αναλογία που ίσχυσε κατά μέσο όρο σε όλη την περίοδο 2012-2021.

Το Τρίτο Πρόγραμμα Προσαρμογής ή Μνημόνιο ΙΙΙ

Η νέα ελληνική κυβέρνηση του Ιανουαρίου του 2015 θεώρησε ότι μπορεί να πετύχει όπου απέτυχαν όλες οι προηγούμενες κυβερνήσεις και να ζητήσει την επαναδιαπραγμάτευση του χρέους με τους θεσμούς. Οι συνθήκες είχαν αλλάξει και η διαπραγματευτική δύναμη της Ελλάδας ήταν κατά πολύ μικρότερη από αυτήν του 2010, πράγμα που η τότε κυβέρνηση, δέσμια του προγράμματος βάσει του οποίου εκλέχτηκε, δεν μπορούσε να αναγνωρίσει. Πράγματι, η Μεγάλη Ύφεση (2008-2009) φαινόταν πως ξεπεράστηκε. Οι ξένες τράπεζες είχαν στο μεταξύ εξυγιάνει τα χαρτοφυλάκιά τους, η περίπτωση της Ελλάδας των δύο μνημονίων συνέβαλλε στην δημιουργία θεσμών υποστηρικτικών της σταθερότητας του τραπεζικού συστήματος σε περιπτώσεις κρίσεων και η ΕΚΤ είχε και αυτή προσαρμοστεί στις νέες καταστάσεις. Συνεπώς όλα ήταν ενάντια στην ελληνική πλευρά και στις προωθημένες θέσεις που υποστήριζε και βρήκε απολύτως προετοιμασμένες τις Βρυξέλλες να αρνηθούν τα όποια αιτήματα περί δημοσιονομικής χαλαρότητας και βεβαίως οποιαδήποτε ιδέα περί ελάφρυνσης χρέους. Παρόλα αυτά χρειάστηκε να μεσολαβήσει το ναυάγιο των διαπραγματεύσεων της ελληνικής κυβέρνησης με τους θεσμούς που στην συνέχεια οδήγησε στην τυπική (σύμφωνα με το ΔΝΤ) χρεοκοπία, καθώς η κυβέρνηση αθέτησε τις δανειακές της υποχρεώσεις προς το ΔΝΤ και την ΕΚΤ. Ακολούθησε η επιβολή κεφαλαιακών ελέγχων, εν μέσω θέρους και τουριστικής περιόδου και αναγγελία, ενός κυριολεκτικά αχρείαστου δημοψηφίσματος στις 5/7/2015 το αποτέλεσμα του οποίου ήταν απορριπτικό των προτάσεων των Θεσμών για τη νέα σύμβαση. Εντούτοις, η ελληνική κυβέρνηση μετά από (δραματικές) συζητήσεις με τον ESM αποδέχεται την πρόταση για νέο τριετές (και αυτή τη φορά) μνημόνιο (12/7/2015), σύμφωνα με το οποίο η Ελλάδα λαμβάνει δάνειο ύψους 86 δις ευρώ και τέσσερεις αξιολογήσεις με ένα αποθεματικό που φτάνει μέχρι τα 25 δις ευρώ, προκειμένου να αντιμετωπιστεί το πιθανό κόστος ανακεφαλαιοποίησης και εξυγίανσης των τραπεζών. Το νέο μνημόνιο είχε ιδιαίτερο οικονομικό και πολιτικό βάρος αφού υπογράφηκε από μια κυβέρνηση που εξελέγη «για να απαλλάξει τη χώρα από τα μνημόνια». Τα όσα προηγήθηκαν της υπογραφής είχαν πολλαπλές αναγνώσεις. Από τη μια αμνήστευαν τη γραφειοκρατία των Βρυξελλών από τον χειρισμό και των δύο προηγούμενων μνημονίων και από την άλλη έκαναν σαφές ότι καμία κυβερνητική δύναμη στη χώρα δεν θα αμφισβητούσε εφεξής μνημονιακές δεσμεύσεις.

Στους όρους του τρίτου μνημονίου συμπεριλαμβάνονταν η αύξηση τον ΦΠΑ και η διεύρυνση της φορολογικής βάσης, αυξάνοντας έτσι τα δημόσια έσοδα. Ταυτόχρονα η κυβέρνηση θα προχωρούσε στην αναθεώρηση του συνταξιοδοτικού καθώς και στην περικοπή των δημοσίων δαπανών ώστε να εξασφαλιστούν αρκούντως υψηλά πρωτογενή πλεονάσματα στο 3,5%. Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) γίνεται ανεξάρτητη. Τέλος, η ελληνική κυβέρνηση όφειλε να προχωρήσει στην αναδιοργάνωση της δικαιοσύνης, ώστε να προχωρεί γρήγορα σε δικαστικές αποφάσεις, να ανακεφαλαιοποιήσει τις τράπεζες και επισπεύσει τις ιδιωτικοποιήσεις, εν προκειμένω στην πώληση δημόσιων περιουσιακών στοιχείων, ώστε να αποφέρει 50 δις ευρώ. Τον Ιούνιο του 2018 οι Θεσμοί συμφώνησαν με την κυβέρνηση σε μια δεκαετή επέκταση της λήξης δανείων ύψους 96.6 δις ευρώ που αποτελεί το ένα τρίτο του ελληνικού δημοσίου χρέους και ταυτόχρονα μια δεκαετία στη διάρκεια της οποίας δεν θα πληρωνόταν τόκοι και χρεολύσια στα εν λόγω δάνεια. Το πρόγραμμα ή Μνημόνιο ΙΙΙ τυπικά έληξε στις 20 Αυγούστου 2018.

Συμπεράσματα-Παρατηρήσεις

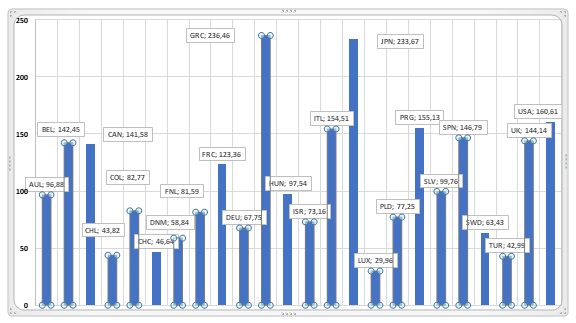

Ήδη με το PSI του 2012 είχε επιτευχθεί το κατά πολύ χαμηλότερο κόστος εξυπηρέτησης του δημοσίου χρέους καθώς περιλαμβάνει δανεισμό από τον επίσημο τομέα με μακροχρόνιο ορίζοντα και επιτόκιο που διαμορφώνεται στο 2% και δεν ξεπερνά το 3%. Ταυτόχρονα, τα χαμηλά επιτόκια που επικρατούν στις χρηματαγορές καθιστούν το δημόσιο χρέος εξυπηρετήσιμο. Το PSI του 2012 φαίνεται πως ανέκοψε την αλματώδη αύξηση του δημοσίου χρέους (Σχήμα 1), ωστόσο απαιτήθηκε και ένα τρίτο μνημόνιο το 2015, προκειμένου ο λόγος χρέους προς ΑΕΠ παρότι ιδιαίτερα υψηλός, εντούτοις το χρέος να θεωρείται εξυπηρετούμενο χάρη στα χαμηλά επιτόκια και στην μεγαλύτερη διάρκεια αποπληρωμής των ομολόγων που βρίσκονταν στην κατοχή των Θεσμών. Επιπλέον, το δημόσιο χρέος τα χρόνια αυτά φαίνεται να εξυπηρετείται πρώτον από τα χαμηλά επιτόκια των κεφαλαιαγορών και τη δημιουργία σημαντικού ταμειακού διαθεσίμου ασφαλείας (38,6 δισ. ευρώ), το οποίο αν μη τι άλλο ενίσχυσε την διαπραγματευτική δύναμη της Ελλάδας στις διεθνείς κεφαλαιαγορές, όπου σημειωτέον υπάρχει αφθονία αποταμιεύσεων. Η απότομη αύξηση του χρέους το 2020 αποδίδεται σχεδόν εξ ολοκλήρου στην πανδημία που οδήγησε στην αύξηση των κρατικών δαπανών και στη μεγάλη ύφεση του 2020 (Σχήμα 2). Παράλληλα, υλοποιήθηκε με επιτυχία η στρατηγική διαχείρισης του δημοσίου χρέους που περιλάμβανε, μεταξύ άλλων, την ομαλοποίηση του προφίλ λήξεως των ομολόγων του ελληνικού δημοσίου που καταλήγουν σε ακαθάριστες χρηματοδοτικές ανάγκες (τοκοχρεολύσια) αρκετά κάτω του 15% του ΑΕΠ, ποσοστά που είναι συγκρίσιμα με αυτά των χωρών της ΕΖ και καθιστούν (ceteris paribus) το ελληνικό δημόσιο χρέος βιώσιμο για την επόμενη δεκαετία. Ωστόσο δεν μπορούμε να μην παρατηρήσουμε ότι στις πρόσφατες εκτιμήσεις, αυτή τη φορά του ΟΟΣΑ κατατάσσουν την Ελλάδα (έτος 2020) ως την χώρα με το υψηλότερο (και της Ιαπωνίας, έτος 2019) δημόσιο χρέος ως προς το ΑΕΠ.

Σχήμα 3. Δημόσιο Χρέος ως Ποσοστό του ΑΕΠ. Πηγή: ΟΟΣΑ

Συνοψίζοντας αναφορικά με τα τρία μνημόνια που υπογράφηκαν προκειμένου να λυθεί το πρόβλημα του χρέους, μέχρι τη στιγμή που γράφονται αυτές οι γραμμές μπορούμε να πούμε ότι δεν φαίνεται να έλυσαν το πρόβλημα που εξακολουθεί να υπάρχει και μάλιστα εντονότερο αν κρίνουμε από την εξέλιξη του δημοσίου χρέους μετά το 2010 (Σχήματα 1 και 3). Ο λόγος, όπως σημειώσαμε, είναι ότι η οικονομική κρίση εκδηλώθηκε στο προβληματικό δημόσιο χρέος και όχι ότι το δημόσιο χρέος δημιούργησε την οικονομική κρίση, βεβαίως και δεν αποκλείουμε την αλληλεπίδραση.

Τα τρία μνημόνια είναι αλήθεια ότι αποσόβησαν την ανοιχτή χρεοκοπία, ωστόσο δεν μπορούμε να πούμε ότι θεράπευσαν τα θεμελιώδη ζητήματα της ελληνικής οικονομίας. Κάθε άλλο, τα προβλήματα παραμένουν και αυτό εκδηλώνεται στα ελληνικά ομόλογα που παραμένουν επενδυτικά αδιαβάθμητα από το 2009! Τα αρνητικά επιτόκια της Γερμανίας συνέβαλαν ώστε το επιτόκιο στα ελληνικά ομόλογα να σταθεροποιηθεί σε χαμηλά επίπεδα και έτσι διευκόλυναν στον δανεισμό, ενώ το (προσωρινό λόγω πανδημίας) πρόγραμμα αγοράς κρατικών ομολόγων PEPP της ΕΚΤ που έκανε αποδεκτά, κατ’ εξαίρεση, τα ελληνικά ομόλογα μείωσαν το επιτόκιο δανεισμού. Το πρόγραμμα αυτό είναι προσωρινό, η λήξη του αναμένεται τον Μάρτιο το 2022 και εφόσον λήξει η Πανδημία. Μέχρι τότε, τα ελληνικά κρατικά ομόλογα θα πρέπει καταταγούν από τους οίκους αξιολόγησης σε επενδυτική βαθμίδα πράγμα που θα καταστήσει εφικτή την ελληνική συμμετοχή στο τακτικό πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ του λεγόμενου ΑPP. Διαφορετικά, το δημόσιο χρέος θα παραμένει το μέγα πρόβλημα της ελληνικής οικονομίας και μάλιστα οξυμένο τα χρόνια που έρχονται, ενώ η δανειοδότηση γενικότερα του προγράμματος δημοσίων επενδύσεων θα γίνεται με ολοένα και μεγαλύτερη δυσκολία. Τέλος, φαίνεται ότι εφεξής η αξιολόγηση του αξιόχρεου δημοσίου χρέους θα εξαρτάται περισσότερο από το ετήσιο ποσοστό εξυπηρέτησής του ως προς το ΑΕΠ και όχι, κατ’ ανάγκη, από τον παραδοσιακό λόγο δημοσίου χρέους-ΑΕΠ, ο οποίος χειροτερεύει διαρκώς.

[1] Βασίζεται σε κεφάλαιο του υπό δημοσίευση βιβλίου μου Οικονομική Ιστορία της Ελλάδας.

{kind=link}

ΑΝ ΚΑΙ ΠΡΑΓΜΑΤΙ ΤΑ 3 ΜΝΗΜΟΝΙΑ-ΤΟ ΤΡΙΤΟ ΕΠΙ ΣΥΡΙΖΑ ΜΗΝ ΤΟ ΞΕΧΝΑΜΕ ΑΥΤΟ..-ΣΠΕΤΡΕΨΑΝ ΤΗΝ ΧΡΕΩΚΟΠΙΑ,ΕΝ ΤΟΥΤΟΙΣ ΑΠΟΤΕΛΕΣΑΝ ΑΠΑΝΤΗΣΗ ΣΤΗΝ ΠΕΡΙΟΔΟ ΤΗΣ “ΑΣΤΑΚΟΜΑΚΑΡΟΝΑΔΑΣ” ΠΟΥ ΠΡΟΗΓΗΘΗΚΕ ΤΟΥ 2010

ΕΞΩΟΙΚΟΝΟΜΙΚΆ ΣΚΕΠΤΟΜΕΝΟΙ,ΜΠΙΡΟΥΜΕ ΝΑ ΠΟΥΜΕ ΟΤΙ Η ΠΡΟΤΕΣΤΑΝΤΙΚΗ ΕΕ ΕΚΔΙΚΗΙΗΚΕ ΓΙΑ ΤΗΝ ΑΠΟΥΣΙΑ ΜΕΤΡΗΣΗΣ ΠΕΙΘΑΡΧΙΑΣ Κ ΑΥΤΟΣΥΓΚΡΑΤΗΣΗΣ ΤΗΣ ΕΛΛΑΔΑΣ, ΑΠΟ ΤΗΝ ΟΠΟΙΑ ΕΛΕΙΨΑΝ ΑΥΤΕΣ ΟΙ ΠΡΟΤΕΣΤΑΝΤΙΚΕΣ ΑΡΕΤΕΣ ΛΟΓΩ 400 ΕΤΩΝ ΤΟΥΡΚΟΚΡΑΤΙΑΣ ,ΠΟΥ ΜΑΣ ΤΙΣ ΣΤΕΡΗΣΑΝ-ΣΧΗΜΣΤΙΚΑ ΑΠΟ ΤΑ 400 ΑΥΤΑ ΧΡΟΝΙΑ ΜΑΣ ΕΛΕΙΨΑΝ ΤΣ 200 ΕΠΙΒΟΛΗΣ ΤΩΝ ΠΡΟΤΕΣΤΑΝΤΙΚΩΝ ΑΥΤΩΝ ΑΡΕΤΩΝ , ΠΟΥ ΜΑΣ ΟΔΗΓΗΣΑΝ ΣΤΗΝ ΥΠΕΡΧΡΕΩΣΗ -ΠΟΣΟ ΑΡΑΓΕ ΚΟΣΤΙΖΕΙ ΟΙΚΟΝΟΜΙΚΑ Η ΣΥΝΗΘΗΣ ΔΙΕΚΔΙΚΗΤΙΚΗ ΦΡΑΣΗ “ΜΕ ΤΑ ΤΑ ΤΟΣΑ (ΛΙΓΑ,ΠΑΝΤΑ…) ΠΟΥ ΠΑΙΡΝΩ Κ ΠΟΛΛΑ ΚΑΝΩ!”..

ΕΚΤΟΣΣ ΑΠ ΤΟ “Μ ΑΓΩΝΕΣ ΚΑΤΑΚΤΆΜΕ ΤΑ ΔΙΚΑΙΩΜΑΤΑ ΜΑΣ!” ΔΕΝ ΑΚΟΥΣΤΗΚΕ Π.Ο Τ Ε ΣΤΗΝ ΕΡΗΜΗ ΧΩΡΑ ΤΟ “Μ ΑΓΩΝΕΣ ΕΚΠΛΗΡΟΥΜΕ ΤΙΣ ΥΠΟΧΡΕΩΣΕΙΣ ΜΑΣ…”

ΔΙΚΑΙΩΜΑΤΑ Κ ΥΠΟΧΡΕΩΣΕΙΣ ΟΜΩΣ (ΠΡΕΠΕΙ ΝΑ…) ΠΗΓΑΙΝΟΥΝ ΜΑΖΙ ΓΙΑ ΟΛΟΥΣ-Κ ΤΟΥΣ ΥΓΙΕΙΣ ΕΠΙΧΕΙΡΗΜΑΤΙΕΣ,ΒΕΒΑΙΑ -ΣΝΥΠΑΡΚΤΟΥΣ ΕΔΩ ΠΑ ΚΑΤΩ…

ΙΣΩΣ ΕΙΝΑΙ ΚΑΙΡΟΣ ΝΑ ΑΝΑΚΑΛΥΦΘΕΙ ΕΝΑΣ ΝΕΟΣ ΚΛΑΔΟΣ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΕΠΙΑΤΗΜΗΣ,(“ΕΞΩΟΙΚΟΝΟΜΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΑ”) ΠΟΥ ΘΑ ΕΝΣΩΜΑΤΩΝΕΙ ΜΕΤΡΗΜΕΝΑ ΟΙΚΟΝΟΜΙΚΑ ΤΕΤΟΙΑ ΚΟΙΝΩΝΙΚΑ ΦΑΙΝΟΜΕΑ Κ ΣΤΑΣΕΙΣ, ΓΙΑ ΝΑ ΠΑΙΝΟΥΝ ΚΙ ΑΥΤΑ ΣΤΙΣ ΟΙΚΟΝΟΜΙΚΕΣ ΕΥΡΥΤΕΡΕΣ ΕΞΙΣΩΣΕΙΣ …

ΑΛΕΞΗΣ ΟΙΚΟΝΟΜΟΥ

ΤΑ 3 ΜΝΗΜΟΝΙΑ ,ΑΝ ΚΑΙ ΜΑΣ ΓΚΥΤΩΣΑΝ ΑΠ ΤΗ ΧΡΕΩΚΟΠΙΑ ΥΠΗΡΞΑΝ ΠΡΑΓΜΑΤΟ ΟΔΥΝΗΡΑ ΚΥΡΙΩΣ ΤΟ ΤΡΙΤΟ ΤΟΥ ΣΥΡΙΖΑ ΠΟΥ ΗΤΑΝ ΑΧΡΕΙΑΣΤΟ Κ ΑΝΗΘΙΚΟ -ΑΛΛΑ ΗΤΑΝ Η ΑΠΑΝΤΗΣΗ ΤΗΣ ΠΡΟΤΕΣΤΑΝΤΙΚΗΣ ΕΕ ΣΤΗΝ ΠΕΡΙΟΔΟ ΤΗΣ ΒΑΛΚΑΝΟΘΩΜΑΝΙΚΗΣ “ΑΣΤΑΚΟΜΑΚΑΡΟΝΑΔΑΣ” ΠΡΟ ΤΟΥ 2010 ΠΟΥ ΑΝΑΔΕΙΚΝΥΕ ΤΗΝ ΕΛΛΕΙΨΗ ΚΑΙ ΤΩΝ ΠΡΟΤΕΣΤΑΝΤΙΚΩΝ ΑΡΕΤΩΝ ΜΕΤΡΗΣΗΣ,ΛΙΤΟΤΗΤΑΣ, ΑΞΙΟΛΟΓΗΗΣΗΣ,ΤΗΡΗΣΗΣ ΠΡΟΘΕΣΜΙΩΝ , ΠΟΥ ΤΙΑ ΣΤΕΡΗΘΗΚΑΜΕ 400 ΧΡΟΝΙΑ ΛΟΓΩ ΧΥΜΑ ΤΟΥΡΚΟΚΡΑΤΙΑΣ ΜΕ ΜΟΝΟ ΦΟΡΟΥΣ ΓΙΑ ΤΟ ΣΟΥΛΤΑΝΟ (ΔΗΛΑΔΗ ΧΑΣΑΜΕ 200 ΧΡΟΝΙΑ-ΤΑ ΜΙΣΑ ,ΣΧΗΜΑΤΙΚΑ ΕΞΟΡΘΟΛΟΓΙΣΜΟΥ…)

ΠΩΣ ΑΠΟΤΙΜΑΤΑΙ Η ΟΙΚΟΝΟΜΙΚΗ ΕΠΙΠΤΩΣΗ ΤΗΣ ΔΙ-ΙΕΚΔΙΚΗΤΙΚΗΣ ΣΤΑΣΗΣ/ΦΡΑΣΗΣ “ΜΕ ΤΟΣΑ (ΛΙΓΑ ΠΑΝΤΑ…ΕΝΝ) ΠΟΥ ΠΑΙΡΝΩ,ΚΑΙ ΠΟΛΛΑ ΚΑΝΩ…”;

ΠΟΣΑ ΠΛΗΡΩΝΩ ΕΓΩ Ο ΦΟΡΟΛΟΓΟΥΜΕΝΟΣ ΠΟΛΙΤΗΣ ΟΤΑΝ ΟΙ ΚΑΘΗΓΗΤΕΣ ΑΡΝΟΥΝΤΑΙ ΤΗΝ ΑΞΙΟΛΟΓΗΣΗ,ΤΟΣΟ ΑΠΑΙΡΑΙΤΗΤΗ ΣΤΟΥΣ ΙΔΙΟΥΣ ΓΙΑ ΝΑ ΠΡΟΒΙΒΑΣ9ΥΝ Η ΟΧΙ ΤΟΥΣ ΜΑΘΗΤΕΣ ΤΟΥΣ;

ΤΑ ΔΙΚΑΙΩΜΑΤΑ ΣΥΝΑΠΤΟΝΤΑΙ ΙΣΟΤΙΜΩΣ Κ ΚΑΤΟΠΤΡΙΚΑ ΜΕ ΥΠΟΧΡΕΩΣΕΙΣ-ΔΙΚΕΣ ΜΑΣ,ΟΧΙ (ΠΑΝΤΑ ΤΩΝ ΑΛΛΩΝ ..) ΚΙ ΟΧΙ ΝΕ ΦΡΑΣΕΙΣ ΤΥΠΟΥ “ΤΩΡΑ ΚΡΕΜΑΛΕΣ ΘΑ ΣΤΗΣΟΥΜΕ ΓΙΑ ΤΟ ΠΟΙΟΣ ΦΤΑΙΕΙ ΠΟΥ ΔΕΝ ΠΗΓΕ Η ΠΑΡΑΓΓΕΛΙΑ ΕΓΚΑΙΡΑ Κ ΠΛΗΡΩΣ ΣΤΟΝ ΠΕΛΑΤΗ;”

ΣΤΗΝ ΧΩΡΑ ΤΟΥ “ΕΝΤΟΣ ΤΩΝ ΗΝΕΡΩΝ”,”ΕΙΝΑΙ ΘΕΜΑ ΔΙΑΔΙΚΑΣΙΩΝ” ΚΛΠ “ΘΑ ΓΙΝΕΙ ΑΥΤΟ ΜΕΣΑ ΣΤΗ ΒΔΟΜΑΔΑ “(ΠΑΝΤΑ ΠΑΡΑΣΚΕΥΗ…) Η ΦΡΑΣΗ “ΤΟ ΘΕΛΩ ΣΤΟ ΓΡΑΦΕΙΟ ΜΟΥ ΕΩΣ 9.00 ΠΑΡΑΣΚΕΥΗ ΟΡΩΙ ΣΕ ΔΥΟ ΑΝΤΙΓΡΑΦΑ” ΕΙΝΑΙ ΑΠΛΑ Α Γ Ν Ω Σ Τ Η …Κ ΣΤΗ ΘΕΣΗ ΤΗΣ ΤΟ ΗΛΙΘΙΟ ASAP.

ΤΑ ΜΝΗΜΟΝΙΑ ΗΤΑΝ ΜΙΑ ΟΔΥΝΗΡΗ ΔΙΔΑΣΚΑΛΙΑ ΠΟΥ ΘΑΠΡΕΠΕ ΝΑ ΤΑΧΟΥΜΕ ΕΠΙΒΑΛΕΙ ΕΜΕΙΣ ΣΤΟΥΣ ΕΑΥΤΟΥΣ ΜΑΣ ΚΙ ΟΧΙ ΟΙ ΦΡΑΓΚΟΙ…

ΑΛΛΑ Η ΑΡΙΣΤΕΡΑ ΕΧΕΙ ΚΑΝΕΙ ΓΑΡΓΑΡΑ ΤΗΝ ΠΕΡΙΦΗΜΗ ΦΡΑΣΗ ΤΟΥ ΧΑΡΙΛΑΟΥ ΦΛΩΡΑΚΗ:”ΠΡΩΤΟΘ ΣΤΑ ΜΑΘΗΜΑΤΑ ΠΡΩΤΟΙ ΣΤΟΝ ΑΓΩΝΑ”…ΟΤΑΝ ΚΑΤΣΑΔΙΑΣΕ ΤΟΥΣ ΚΝΙΤΕΣ ΑΙΩΝΙΟΥΣ ΦΟΙΤΗΤΕΣ ΠΟΥ ΔΙΚΑΙΟΛΟΓΗΘΗΚΑΝ ΟΤΙ ΔΕΝ ΠΑΙΡΝΟΥΝ ΟΡΥΧΙΟ ΓΙΑΤΙ ΚΑΝΟΥΝ…ΑΦΙΣΣΙΚΟΛΛΗΣΗ!

ΕΙΝΑΙ ΚΑΙΡΟΣ ΝΑ ΑΝΑΚΑΛΥΦΤΕΙ ΛΟΙΠΟΝ ΜΙΑ “ΕΞΩΟΙΚΟΝΟΜΙΣΤΙΚΗ ΟΙΚΟΝΟΜΙΑ” ΠΟΥ ΘΑ ΜΠΟΡΕΙ ΝΑ ΕΝΣΩΜΑΤΩΝΕΙ ΠΟΣΟΤΙΚΟΠΟΙΗΜΕΝΑ ΤΑ ΑΥΛΑ ΑΥΤΑ ΚΟΙΝΩΝΙΚΑ ΜΕΓΕΘΗ ΣΤΑΣΕΩΝ Κ ΔΥΝΑΜΙΚΩΝ,ΑΛΛΩΣ ΛΕΙΠΟΥΝ ΑΓΝΩΣΤΟΙ ΑΠΟ ΤΙΣ ΟΙΚΟΝΟΜΙΚΕΣ ΑΝΕΥ ΑΡΙΘΜΩΝ ΕΞΙΣΩΣΕΙΣ…

..ΟΠΩΣ ΑΚΡΙΒΩΣ ΟΤΑΝ ΗΜΟΥΝ ΑΓΓΛΙΑ ΜΟΥ ΠΡΟΤΕΙΝΑΝ ΝΑ ΚΑΝΩ ΔΙΔΑΚΤΟΡΙΚΟ ΣΤΗΝ ΝΕΟΟΡΙΣΘΕΙΣΑ “TOTAL TECHNOLOGY” ΠΟΥ ΛΑΜΒΑΝΕ Κ ΤΕΤΟΙΕΣ ΕΞΩΤΕΧΝΙΚΟΓΙΚΕΣ ΠΑΡΑΝΕΤΡΟΥΣ ΣΤΟΝ ΤΕΧΝΛΟΓΙΚΟ ΣΧΕΔΙΑΣΜΟ -ΑΛΛΑ ΔΕΝ ΤΟΚΑΝΑ. .